土污基金介紹

緣起

我國自民國70年起快速工業化,陸續發現工業發展廢水、廢棄物、空氣等未妥善處理所帶來的土壤及地下水污染問題,主要的工業污染事件,如中石化廠、高銀化工、基力化工、臺灣美國無線電桃園廠(RCA)等,相較於其他環境介質,土壤及地下水污染具有污染潛伏期長、影響範圍廣及責任歸屬不易釐清等特性,污染一旦形成,往往需仰賴調查、監測及多階段整治技術方能逐步改善,為回應土壤及地下水污染之治理需求,我國著手研訂土壤及地下水相關環保法規,歷經多年研修,遂於89年2月2日經總統公布「土壤及地下水污染整治法」(以下簡稱「土污法」)。

鑒於處理土壤及地下水污染場址應變、處理之迫切性,及審酌國內社會經濟與環境環況,乃參考美國超級基金(Surperfund)相關制度,成立土壤及地下水污染整治基金,並依土污法第28條規定對指定公告之物質依其產生量及輸入量,向製造者及輸入者徵收土壤及地下水污染整治費(以下簡稱「整治費」),此為符合土污法及環境基本法之實質精神,亦促使業界企業社會責任之實踐。

環保署(現已改制環境部)並依規定成立土壤及地下水污染整治基金,其性質為財源籌措,專款專用於土壤及地下水污染調查、查證、應變必要措施、評估、管制、控制、整治、品質監測、健康風險評估及管理、基金涉訟、及涉及土壤及地下水污染之國際環保工作事項人事及行政管理等相關工作,並成立土壤及地下水污染整治基金管理會負責基金管理、運用等事宜。

基金來源

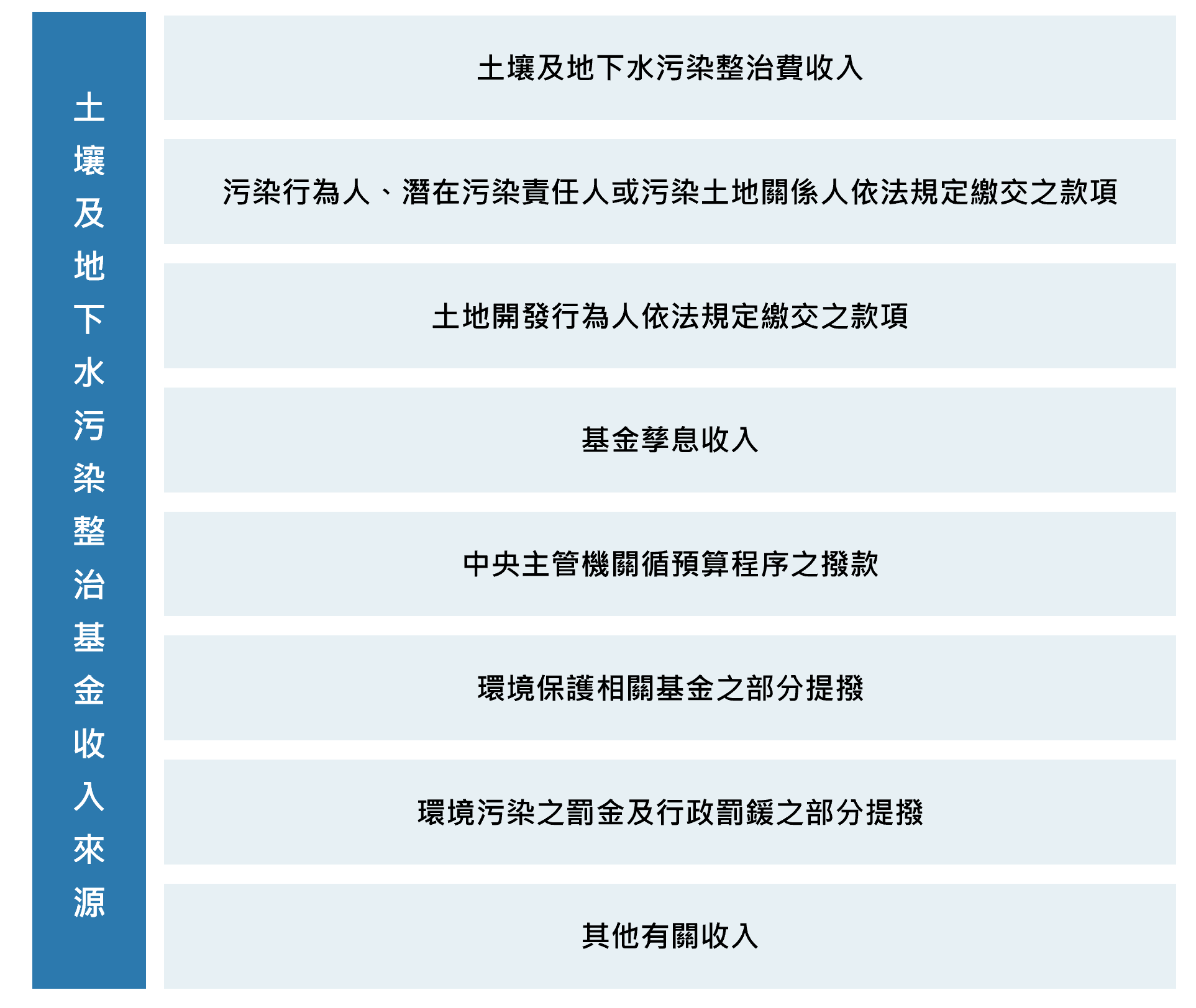

基金來源係依土污法第29條規定,有8種主要來源,包括整治費收入、污染行為人、潛在污染責任人或污染土地關係人依第43條、第44條規定繳納之款項、土地開發行為人依第51條第3項規定繳交之款項、基金孳息收入、中央主管機關循預算程序之撥款、環境保護相關基金之部分提撥、環境污染之罰金及行政罰鍰之部分提撥、其他有關收入(如圖1),目前以整治費徵收為主要來源。

圖1 土壤及地下水污染整治基金之收入來源

圖1 土壤及地下水污染整治基金之收入來源基金用途

本基金屬政事型基金,依土污法第28條規定,有12項主要用途,專款專用於土壤及地下水污染相關調查、查證、應變必要措施、評估、管制、控制、整治及管理、國際環保工作、技術研究發展、品質監測、健康風險評估管理、基金涉訟、基金人事及行政管理等相關工作。

整治費徵收

為預防及整治土壤及地下水污染,確保土地及地下水資源永續利用,改善生活環境,維護國民健康,特制定土壤及地下水污染整治法。

法規背景與辦法

「土壤及地下水污染整治法」(以下簡稱土污法)於89年2月2日公布施行,其相關規定及管制標準陸續發布,其中依土污法第28條授權規定,得對指定公告之化學物質,依其產生量及輸入量,向製造者及輸入者徵收土壤及地下水污染整治費(以下簡稱整治費),遂於90年10月29日發布「土壤及地下水污染整治費收費辦法」(以下簡稱收費辦法),並自90年11月起正式開徵整治費,公布收費辦法施行迄今,已歷經6次修訂,現制公告徵收物質包含151項物質及66項事業廢棄物代碼。

圖1 整治費徵收物質及繳費人說明

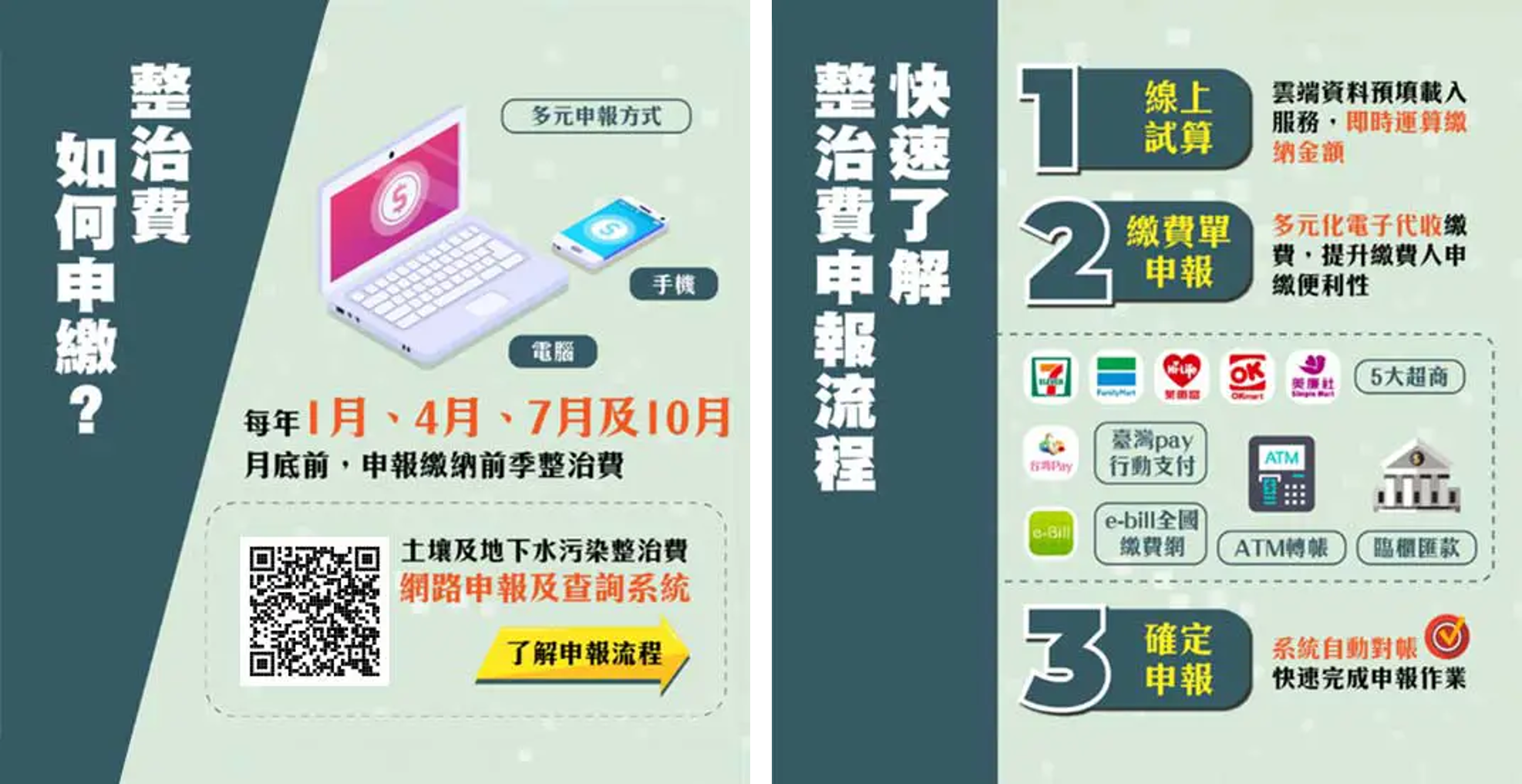

圖1 整治費徵收物質及繳費人說明申報與繳納方式

整治費列管家數已達8千5百餘家。依據現行規定整治費以網路傳輸方式申報為主,業界普遍能接受網路申報之概念,且提供進口物質及廢棄物申報預填功能、輔助試算徵收金額等多項便捷申報服務,均可提高業界使用網路申報之意願(現依修訂收費辦法規定,繳費人當季應繳納整治費費額未達新臺幣200元,無須申報亦無須繳費)。另,推動電子化代收繳費機制,提供業者虛擬帳號透過全國各大便利商店(7-11、全家、萊爾富、OK超商)、自動櫃員機(ATM)、網路ATM、網路銀行線上轉帳繳款、台灣Pay,政府繳費網以及金融機構跨行匯款等多元繳費方式,大幅減少繳費帳務處理之業務量。

延伸閱讀:整治費申報請至土壤及地下水污染整治費網路申報及查詢系統

圖2 整治費申繳及申報流程說明

圖2 整治費申繳及申報流程說明諮詢與輔導服務

設置整治費諮詢專線、E-mail意見信箱、專屬申報網頁系統等,協助繳費人釐清徵收疑義,輔導繳費人正確申繳,以順暢整體徵收作業。